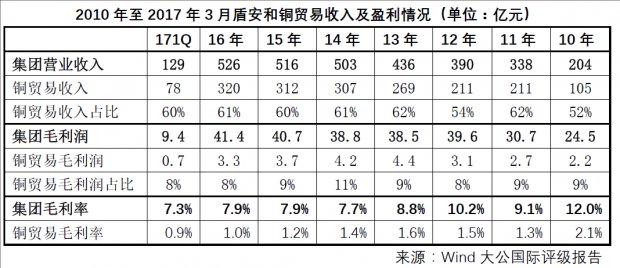

近日,盾安控股集团有限公司(以下简称“盾安控股”或“盾安”)债务危机引发关注,在印象中盾安是一家以制冷配件和民用炸药相关产品为主的制造型企业,但出事后大致阅读了盾安发债公开资料,才发现多年来铜贸易在盾安集团的收入占比高达六成,2010年至2016年铜贸易收入由105亿元增至320亿元,而同期盾安集团整体收入才从203亿元增至503亿元,也就是说三分之二的收入增量来自于铜贸易。

在我的印象中,铜贸易是一种专业性和金融性较强的业务,在我国历来有融资铜的说法,而每当宏观经济形势波动时,铜贸易也会发生一些风险事件,下面就结合发债公开信息,分析一下盾安的铜贸易。

一、盾安铜贸易情况

根据历年盾安债的募集说明书和信用评级报告,盾安开展铜贸易起源于采购制冷配件的主要原材料铜管过程中积累了与供应商和金融机构的合作关系,并具备价格、交期和支付方式优势,故在此基础上逐步开展了外部铜贸易业务。2010年以来,盾安铜贸易量持续扩大,主要商品是电解铜,拥有了通畅的营销渠道,一批长三角的铜杆、电缆企业成为主要终端客户。

2016年铜贸易收入320亿元,同比增长2.6%,占集团整体收入的61%,贡献了当年集团近八成的收入增量。铜贸易毛利润3.3亿元,同比减少11%,占集团整体毛利润的8%。铜贸易毛利率1.0%,较上年下降了0.2个百分点。

盾安铜贸易采用“以销定购、套期保值”的贸易模式,即先与下游买方签订销售合同后再向上游供应商采购,目标是“购销匹配、接近零库存”。业务分为长单、现货和跨期套利三类,长单根据“以销定购”原则分别与上下游签订年度购销合同,现货是对长单购销差额的补充,跨期套利是为了规避现货价格波动风险,2016年三种业务交易金额占比分别为53%、41%和5%。

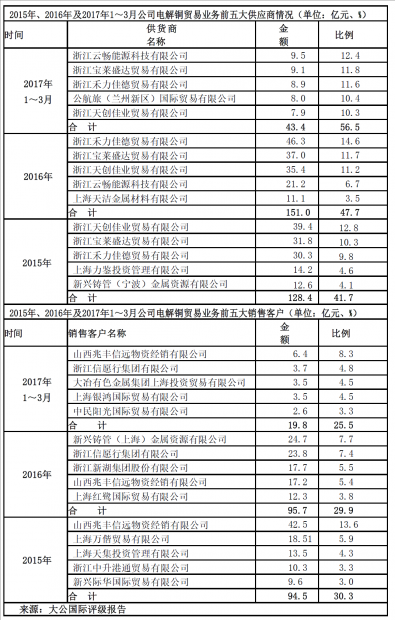

盾安的铜贸易与上下游客户结算方式主要采用现汇、承兑汇票和信用证等,以现款为主,主要采取先款后货的交割方式。2016年前五大供应商采购额占比为48%,前五大客户销售额占比30%。

铜贸易主要采取期货套期保值和客户信用评级控制业务风险。套期保值是为了规避铜价波动风险,客户信用评级是为了降低贸易风险。铜贸易业务不涉及质押或诉讼的情况。

二、盾安铜贸易分析

从盾安的债券募集说明书和信用评级报告来看,其开展铜贸易合理性,业务风险也得到了相应的控制。但是盾安的“以销定购”业务模式实质上就是代理采购,自身也是从上游供应拿货,没有特别的价格优势,在供给充分、信息透明、竞争充分的电解铜市场,盾安到底凭什么让下游客户通过自己采购,并做到了300多亿元的年销售规模,从有关材料无法找到答案。

通过大公国际评级报告披露信息,盾安铜贸易的前五大供应商和前五大销售客户多为贸易公司,大部分公开信息较少。其中前五大供应商相对稳定,前五大销售客户每年变化较大,未见生产型电缆和铜杆终端企业。看到这些以贸易商为主的供应商和销售客户名单,在一群高度逐利的上下游贸易商之间,选择盾安作为贸易的中间环节、而不是直接交易,需要盾安在贸易环节中发挥一定重要的服务支持作用。当然,在重视关系的东亚经济圈,的确存在贸易环节多的情况,例如日本、韩国的很多大型企业采购都是通过中间贸易商,而不是直接向上游终端直接采购。由于对国内有色金属贸易的行业规则和管理不是特别了解,也不能轻易下定论。

由于缺乏有力的信息,无法得知盾安铜贸易占用了多少的资金,对下游销售客户是否形成了大额应收账款,因此也就不能判断铜贸易对当前盾安债务问题的影响。而且,历年评级机构的观点中也均未将铜贸易作为盾安的主要风险或挑战,盾安的《2018 年度第一期短期融资券募集说明书》也披露铜贸易业务不涉及质押或诉讼的情况。

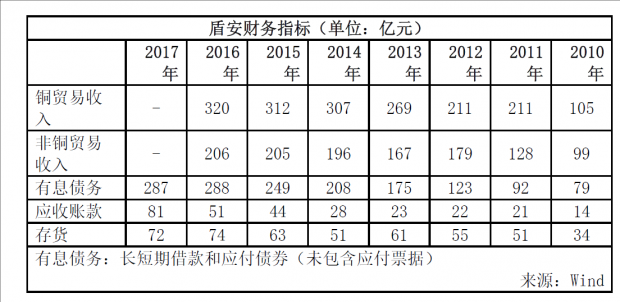

但是的确2010年至2016年期间,盾安的铜贸易收入增长了三倍(净增约200亿元),非铜贸易收入增长了二倍(净增约100亿元),借款和债券余额增长了3.6倍(净增约200亿元),铜贸易的巨大收支应该是支持盾安不断获得授信的重要原因之一。

三、看法和建议

据媒体报导盾安集团在向政府的报告中隐约表示由于金融领域防风险去杠杆,市场资金迅速抽紧,导致盾安集团发债融资困难,再加上融资成本不断提高,企业消耗大量自有资金,出现严重的流动性困难。

盾安债务问题的根本原因是刚性负债过高,尽管盾安当前负债率仅在65%左右,但负债中有息债务金额巨大,根据公司发债信息2017年末长短期借款和应付债券288亿元,占到全部债务的68%,这还没有算入应付银行承兑汇票和融资租赁款,媒体报道盾安在4月28日向浙江省政府的报告中表示,目前各项有息负债超过450亿元。

即使按288亿元测算,盾安的“有息债务/归属母公司所有者权益”达到了2.3倍,对于一般民营企业“有息债务/所有者权益”在1倍以内是相对安全的,像盾安这样的信息透明、规模较大企业的安全范围可以适度扩大至1.5至2倍。对于年收入500多亿元,其中60%来自铜贸易的盾安,金融机构和企业自身把杠杆率加的过高了,

去杠杆和防风险是中国经济转向高质量发展,扭转金融资源脱实向虚,督促金融机构服务实体经济、提高管理水平的必由之路。面对盾安这样的风险事件,既需要用市场化方式让企业和金融机构汲取教训、学会尊重和管理风险,也要保证去杠杆和防风险统筹协调,的确是对地方政府和国有金融机构的重大考验。

据闻地方政府已经介入,建议在企业救助和金融维稳过程中,应多关注与盾安存在业务和债权的中小民营企业权益。截止2017年末,盾安账面有63亿元的应付账款和预收货款,按照国内惯例,企业在资金链发生风险时首选是拖欠上游供应商的货款,这其中很多债权人都是经不起大风浪的中小民营企业,考虑到浙江地区又有着民营企业互保的传统,地方政府和金融机构应排查可能受盾安影响的实体企业,以及他们被拖欠资金、抗压能力和对外担保情况,必要时采取措施保证中小供应商一定比例的货款受偿,防范因盾安事件引发的风险蔓延和扩散。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}